「節約=我慢」じゃない!本当に大切なことに使うためのお金の考え方

hemaguankou@gmail.com

こつこつDAYS

「メイン銀行を変えるだけで何か変わるの?」と思う方も多いかもしれません。私自身もそうでした。

しかし、『住信SBIネット銀行』にメイン口座を変えたことで、「振込手数料無料」「アプリでATM」「目的別口座」など、多くのメリットを実感しています。

「ネット銀行って手続きが面倒そう」「ネット銀行って危険じゃないの?」という不安もあると思います。私も当初は同じ気持ちでしたが、実際に使ってみると、その心配はありませんでした。

今回は、1年以上住信SBIネット銀行を使ってみたリアルな感想を、良かった点と悪かった点、「安全性」と「セキュリティ対策」についても共有したいと思います。

「ネット銀行に変えてみようかな?」と思うきっかけになったらと嬉しいです。

私は以前、特に考えずに地銀をメイン口座にしていました。給与振込口座という理由だけで、使い続けていたので、メイン口座を変えるという発想すらありませんでした。

私が、「住信SBIネット銀行」を選ぶきっかけになったのは、YouTube「お金の大学」の両学長さんがおすすめされていたからです。

「使ってみてダメなら戻せばいい」と軽い気持ちで開設しましたが、実際に1年以上使ってみましたが、本当に良かったと思います。

ただ、ネット銀行に対して「不安」を感じる方もいらっしゃると思います。

私自身も、良く分からないけど「不安」という感情はありましたが、調べて「知る」ことにより漠然とした不安は解消されました。

知らないことって不安に感じるよね…

知って納得することで、不安は減ると思うよ!

ネット銀行と対面型の銀行のそれぞれのメリット、デメリットがあります。

対面の銀行をお使いの方も多いかと思いますが、それぞれの特徴を理解することは大切です。

| 比較項目 | ネット銀行 | 対面型銀行 |

|---|---|---|

| 利便性 | 24時間365日、スマホやPCで利用可能 | 営業時間内に店舗に直接足を運ぶ必要がある |

| 手数料 | 手数料が安い | 手数料が高い |

| 金利 | 比較的低め | 比較的高め |

| サポート | 対面サポートはない(オンライン対応) | 窓口で直接サポートを受けられる |

| セキュリティ | フィッシング詐欺への注意が必要 | 不正アクセスのリスクは低い |

| 心理的安心 | 対面対応がないためサポートが不安 | 対面での解決があるため安心感が高い |

| 利用エリア | 全国どこでも利用可能 | エリアが限定的な場合がある |

| 対象年齢層 | 若年層やITに慣れた人に向いている | 高齢者や対面相談したい人に向いている |

また、地方銀行と住信SBIネット銀行を実際に利用してみて、特に感じた特徴を比較しました。

| 比較項目 | 住信SBIネット銀行 | 地方銀行 |

|---|---|---|

| 振込手数料 | 他行振込無料 回数制限あり | 他行振込:165円~1100円 |

| ATM手数料 | 提携ATM無料 回数制限あり | 銀行ATM無料 提携ATM:~220円 |

| ATM利用 | スマホアプリ キャッシュカード | キャッシュカードのみ |

| 預金専用口座 | 目的別口座 | 無い |

| 住宅ローン金利 | 低い | 普通 |

| マネーフォワードMEとの連携 | 連携しやすい | 連携しにくい |

| 新札の発券 | 非対応 | 対応可能 |

| 教育費の支払い口座設定 | 不可 | 可能 |

引用元:住信SBIネット銀行公式サイト

住信SBIネット銀行には、スマホアプリを使ってコンビニのATMを利用することができます。

キャッシュカードを使わずに、スマホのアプリで※コンビニATMでの現金の引き出し、預け入れができる機能

※セブンイレブンとローソン

2024年12月~「アプリでATM」でのATM手数料が何度でも無料に

夫婦で同じ口座を使っていましたが、キャッシュカード1枚でやりくりしていました。

銀行によってはキャッシュカード1枚しか発行できない場合や、発行の手間や手数料がかかってしまう場合もある

そのため、お互い出先で急に、現金が必要になった時に、とても不便でした。

しかし、アプリでATMを利用することで(私がアプリ、妻がキャッシュカード)その問題が解決しました。

住信SBIネット銀行では、他の金融機関への振込手数料が無料になります。

ただし、「ランク」に応じて振込手数料無料の回数が変わりますが、十分な回数です!

振込手数料が値上がりしている銀行があるなか、振込手数料が無料であるのは、本当にありがたいね。

そうだね!しかも、振込みの操作もとても簡単だよ!

引用元:住信SBIネット銀行公式サイト

| ランク | 条件 |

|---|---|

| ランク4 ★★★★ | ランク2+条件B(1つ以上) |

| ランク3 ★★★☆ | ランク2+条件A(3点) |

| ランク2 ★★☆☆ | スマートフォンアプリでログイン (スマート認証NEO利用) |

| ランク1 ★☆☆☆ | スマホを持っていない |

| ランク | 他の金融機関あて 振込手数料無料回数※ |

|---|---|

| ランク4 ★★★★ | 月20回 |

| ランク3 ★★★☆ | 月10回 |

| ランク2 ★★☆☆ | 月5回 |

| ランク1 ★☆☆☆ | 月1回 |

振込手数料が無料であることで、以下のようなメリットを感じています。

定期的に振込がある場合、1年間で考えると大きな節約になる

例:月に2回振込がある場合、年間6600円の節約になる

275円×2回×12ヶ月=6600円/年

引用元:住信SBIネット銀行公式サイト

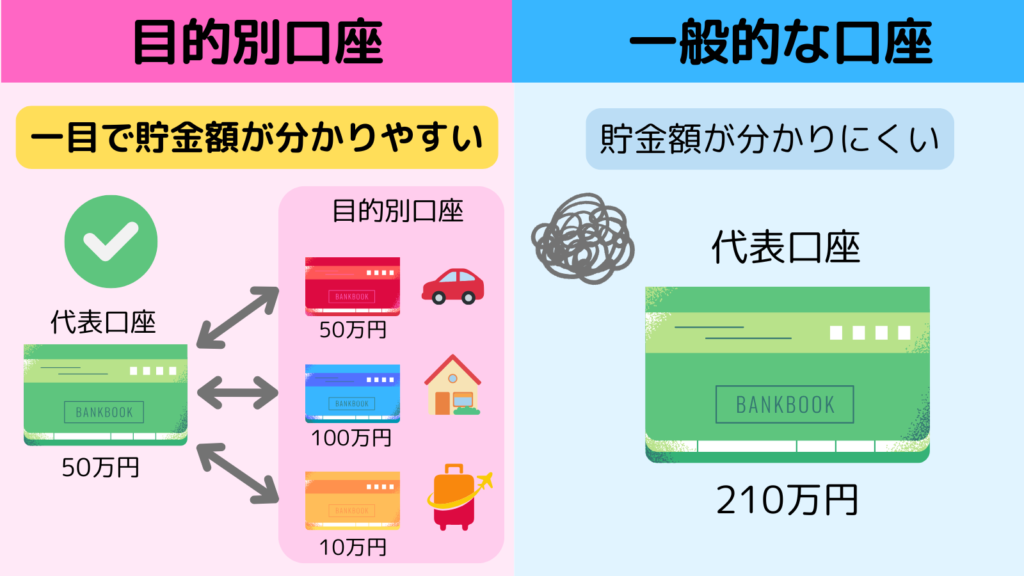

一般的に、口座一つにつき一つですが、住信SBIネット銀行では、同じ名義で複数の口座をつくることができます。

私自身、この機能が一番感動しました!

同じ名義内で、代表口座の他に、様々な目的に合わせて分けられる預金専用口座

以前メイン銀行にしていた地銀の口座では、「貯金」も「日々の出入りするお金」も同じ口座内にあり、管理がとても難しかったです。

しかし、目的別口座のおかげで、とても管理が楽になりました。

また、「定期預金」とは違いすぐに資金移動できるのがとても便利だと感じています。

目的別口座は、預金口座であるが、以下のような注意点があります。

以上のような注意点はありますが、特にデメリットにはならないと感じています。

目的別口座の作成も、とても簡単ですので、ぜひ活用することをおすすめします!

住信SBIネット銀行の金利は、最安値ではないですが、ネット銀行ということもあるため、とても低いです。

現在、住宅ローンを借りている方は、借り換えして得する可能性があります。

実際に、私は「地銀」から「住信SBIネット銀行」に住宅ローンを借り換えました。

私の場合、住信SBIネット銀行に借り換えたことで、手数料や返金された保険料を含め、約100万円、得することができました!

住宅ローンを借りている方は、一度借り換えシュミレーションをしてみることをおすすめします。

私の体験談として、失敗しないための「借り換えの方法」や「手順」を以下の記事で詳しく紹介していますので、ぜひ参考にしてみてください。

家計管理をするためには、「家計簿アプリ」は必須ツールだと思います。

ただ、家計簿アプリで管理するためには、「銀行口座」を連携する必要があります。

私自身、地銀の口座を連携していたのですが、データを更新するたびに、毎回パスワードが必要になり、すごく手間がかかっていました。

その点、「住信SBIネット銀行」では、連携が良いため「手間」や「ストレス」がなく、家計簿アプリで家計管理を続けられています。

住信SBIネット銀行のメリットは分かったけど「セキュリティ面は本当に大丈夫なの?」と不安に感じる方もいるかもしれません。

実際、私も以前は、ネット銀行に対して漠然と「不安」という感覚を抱いていました。

しかし、その不安は、「よく分からない」や「理解していない」ことが原因だったことに気づきました。

だからこそ、ネット銀行の具体的なセキュリティ対策を知り、理解することが重要です。

住信SBIネット銀行は、セキュリティ対策として『FIDO認証』という認証方式を採用しています。

「素早いオンライン認証」の略で、パスワードに代わる新しい認証方式の国際的な標準規格

IDとパスワードの組み合わせで本人確認を行う従来の認証方法。

パスワードが漏洩するとアカウントが乗っ取られるリスクがある

パスワードの代わりに生体情報(指紋、顔など)や専用のセキュリティキーを使って認証を行う新しい方式

住信SBIネット銀行は、FIDOの標準仕様に準拠した『スマート認証NEO』というを採用しています。

スマート認証NEOのメリットとデメリットは、以下になります。

ただ、どんなに良いセキュリティがあったとしても、「実際にネット銀行の被害はあるでしょ」と思われるかもしれません。

しかし、被害の実態を正しく理解し、具体的な対策をしっかりすれば、安心して利用できるはずです。

私が実践しているシンプルで簡単な対策方法を共有します。

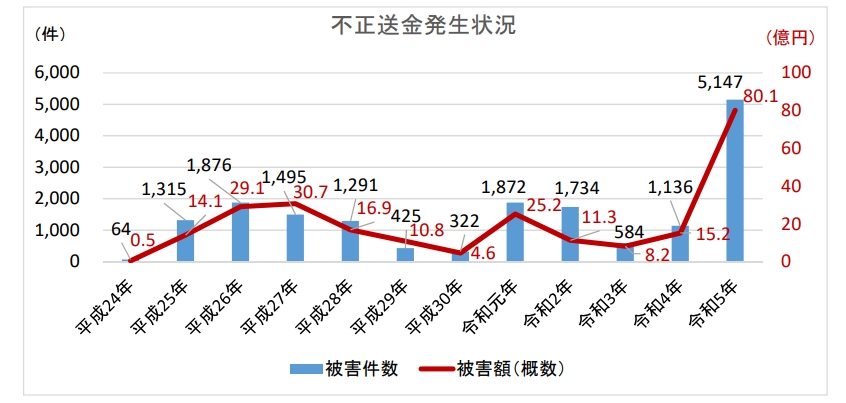

現在、ネット銀行の被害で最も多いのが『フィッシング』による不正送金です。

※金融庁も注意喚起している(金融庁ホームページ)

金融機関やクレジットカード会社を装った「メール」や「SMS」を送って、ユーザーを偽のサイトに誘導し、個人情報やパスワードを盗み取る行為

引用元:金融庁ホームページ

このグラフを見ると、不安になってしまうかもしれませんが、対策することができます。

「メールやSMSからリンクを開かず、公式アプリやブラウザから直接アクセスする」という方法が、効果的なフィッシング対策です。

私自身、住信SBIネット銀行の公式の連絡であっても、メールやSMSからサイトを開かず、アプリで確認するようにしています。

実際、メールのリンク先でしか確認できないことはなく、アプリの通知からも同じ内容を確認できます。

不審なメールは、不安を煽るような内容が多いから、慌てちゃうよね

普段から公式アプリから開く習慣があれば、慌てることなく、対応することができるはずだよ!

シンプルな方法ですが、以下のようなメリットがあります。

多少の不便さはあるかもしれませんが、安全性と時間効率を考えると、十分に価値がある方法だと思います。

フィッシング以外の被害リスクを抑えるため、以下の対策も検討するとさらに安心です。

私が実際に使ってみて感じたデメリットは、以下の点です。

しかし、デメリットも以下の方法で解決します!

しかし、メイン口座(住信SBIネット銀行)とサブ口座(地銀)、二つの口座で管理することで解決できました。

サブ口座(地銀):引き落とし専用口座、新札の発券(必要な時)

「口座が増えて管理が面倒ではないの?」と思われるかもしれません。

しかし、地銀に必要な金額は、住信SBIネット銀行の『定額自動振込サービス』で毎月自動で振込してくれるため、ほとんど管理していません。

地銀は、マネーフォワードMEに連携させず、振込みした金額に項目(地銀固定費)をつけて管理しています。

サブ口座を引き落とし口座にして、良かったことがあります。

水道料金:2ヶ月毎(奇数月)に引き落とされる

児童手当:2ヶ月毎(偶数月)に振り込まれる

その場合、奇数月に支出が多くなり、偶数月に収入が多くなってしまいます。

そこで、毎月同じ金額になるように、計算します。

金額が変動するものは、少し余裕をもった金額に設定する

毎月の支払いは

8000円(水道料金)+10000円(学校費用)-10000円(児童手当)=8000円/月

毎月振込する金額:8000円

地銀にはあらかじめ余裕を持った金額を入れおき、毎月決まった額が引き落とされることで、以下のようなことを考えなくて済むようになったので、管理がとても楽になりました。

住信SBIネット銀行をメイン口座にして、本当に良かったと感じています。

ネット銀行の口座開設には少し勇気がいるかもしれません。「面倒そう」「使いにくかったらどうしよう」と不安に思う気持ちもよく分かります。

しかし、今では口座開設も簡単になり、使い勝手の良い銀行を選ぶだけで、日々の暮らしが少し楽になり、手間も減ると思います。

「ネット銀行に不安がある方」や、「住信SBIネット銀行を検討している方」にとって、この記事が少しでも参考になれば嬉しいです。

気になる方は、ぜひ公式サイトをチェックしてみてください!