【実体験】「無農薬」麦茶で節約!ペットボトル麦茶卒業でエコな暮らし

hemaguankou@gmail.com

こつこつDAYS

住宅ローン返済が「家計を圧迫している」「少しでも負担を減らしたい」と感じている方は多いと思います。

だからといって、住宅ローンを見直して、「借換えの手続きをするなんて面倒だなあ」と思ってなかなか踏み出せない気持ちもすごく分かります。

借り換えるだけで、100万円以上得することもあるよ!

手続きの手間や時間はかかっても、やってみる価値はある。

でも、住宅ローンの借り換えはハードルが高いなあ…

しかし、私自身、住宅ローンを「地銀」から「住信SBIネット銀行」に借り換えたことで、返済額を約100万円ほど減らすことができました。

住宅ローン借り換えに失敗しないために、私が実践した具体的な内容を共有したいと思います。

少しでも「借り換えしてみようかな」と踏み出すきっかけになってもらえたら嬉しいです。

住宅ローン借り換え…新たに違う銀行から住宅ローンを借りて、その借入金で現在借りている銀行の住宅ローンを返済すること

住宅ローンを借り換える際、あらかじめ知っておいた方が良いことが4つあります。

住宅ローンを借り換える際、タダで借り換えることはできません。

一般的に以下のような手続きに費用がかかります。

現在借りている銀行にかかる費用

借り換える銀行にかかる費用

私の場合、合計すると約70万円(一括返済手数料+事務手数料+抵当権費用+司法書士報酬)ほどがかかりました。

借り換えるためには、現在借り入れしている銀行に一括返済する必要があります。

その際、一括返済手数料がかかります。

返済手数料は、1~5万円程度が一般的だよ!

銀行や、変動金利か固定金利かによっても金額が異なりますが、私の場合、22,000円かかりました。

借り入れする銀行によっては、事務手数料ではなく、保証料の場合もあります。

住信SBIネット銀行は保証料が無い代わりに、事務手数料がかかりました。

| 事務手続手数料 | 融資金額の2.2% |

引用元:住信SBIネット銀行公式サイト(住宅ローン手数料のご案内)

この事務手数料は、借入金額から引かれました。

借入金額:2000万円

事務手数料:2000万円×2.2%=44万円

実際の借入金額:2000万円ー44万円=1956万円

| 登録免許税 | 借入額×0.4% | 2000万円×0.4%=8万 |

| 司法書士への報酬 | 6~10万円程度 | 8万円 |

| 登録免許税 | 土地・建物それぞれ1千円/個 | 2000円 |

| 司法書士への報酬 | 2万円程度/件数 | 2万円 |

抵当権についての費用と、司法書士の方への報酬は、直接、司法書士の方へ銀行振り込みでお支払いしました。

約20万円ほどかかりましたが、上記のサイトに記載されている金額の範囲内でした。

借り換え費用って、結構かかるのね…

借り換え費用は安くないけど、「かかった費用以上に得をすれば良い」って考えた方が良いよ!

大きい金額なので現金で払うのは、抵抗があるかと思います。現金を減らしたくないという気持ちも分かります。

しかし、借り換え費用を住宅ローンに含めない方が良いです。

私自身、以下の理由で借り換え費用は住宅ローンには含めませんでした。

借り換えをしたのに、損をしてしまっては意味がありません。

借り換え後の総返済額と借り換え費用が借り換え前の総返済額と比べることが重要です。

借り換え後の総返済額+借り換え費用 < 借り換え前の総返済額

借り換え後の総返済額+借り換え費用 > 借り換え前の総返済額

では、「得する場合」と「損する場合」にはそれぞれどのような場合なのか

| 得する場合 | 損する場合 | |

|---|---|---|

| 借り換える金利差 | 大きい | 小さい |

| 借換費用 | 安い | 高い |

| 返済期間 | 長い | 短い |

| 返済残高 | 多い | 少ない |

借り換えても損してしまうこともあるのね…

借り換えする前に、きちんとシュミレーションしたほうが良いよ!

住宅ローンを借りるときに、保証料を払っている場合があります。(保証料がない銀行もある)

保証料…住宅ローンの返済ができなくなった場合、保証会社に残った住宅ローンを支払ってもらう契約費

私自身、住宅ローンを契約するとときに保証料を払っていました。そのため、一括返済したことで残りの保証料が返金されました。

借り入れしてから約6年半ぐらい経っていましたが、約6割ほど返金されました。

保証料50万円 → 約30万円返金

保証料の金額や返金されるタイミングは、保証会社によって変わります。私の場合、一括返済した3日後には返金されました。

返金額は、保証会社に確認した方が良いよね

変動金利を選ぶときに「借り換えた銀行で金利が上がったらどうしよう」「借り換えて後悔するかもしれない」と考えてしまう方もいいるかもしれません。

しかし、「借り換えをすること」と、「金利上昇リスク」はあまり関係がないと思います。

各銀行の変動金利は、「短期プライムレート」に連動するのが一般的です。

「短期プライムレートが上がる」→「変動金利も上がる」

「短期プライムレート」とは、金融機関が優良企業向けの短期貸出(1年未満の期間の貸出)に適用する最優遇金利

そのため、借り換え先の銀行で金利が上がる場合、借り換え前の銀行でも金利が上がる可能性は高いです。

変動金利を選択している限り、借り換え自体がリスクを増やす要因にはなる可能性は低いと考えられます。

借り換えした結果、返済額に以下のような金額差がありまりました。

※この結果は、あくまでも変動金利が変わらない場合の結果になります。

変動金利が上がったとしても、前述した通り、借り換え前の銀行も金利が上がる可能性が高いため、金額の差は大きく変わらないと考えられるため

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 金利 | 0.725% | 0.32% |

| 毎月返済額 | 71,457円 | 68,462円 |

| 年間返済額 | 857,484円 | 821,544円 |

| 総返済額 | 24,366,837円 | 23,003,232 円 |

| 支払い期間 | 28年5ヶ月 | 28年 |

借り換えした結果、総返済額は、約136万円ほど減りました。

136万円ー70万円(借り換え費用)+30万円(保証料)=96万円

つまり、96万円得したということになります。約100万円の節約効果があるのですから、かなり大きいと思います。

手間や時間はかかったとしても、やってみる価値は十分にあると思う!

たしかに100万円を稼ぐよりは、大変じゃないかも!

私が、実際に住宅ローン借り換えるまでの流れになります。※2024年4月に借り換え

地銀A→住信SBIネット銀行

金利:0.725%→0.32%

まずは、借り換えする銀行を検討しました。

色々な銀行(選択肢)があり「結局どれにすればいいか分からない」となって進められなくなってしまう方もいらっしゃるかもしれません。

モゲチェックという無料の『住宅ローンの一括比較サイト』で、どんな銀行があるのかチェックしてみるのがおすすめ!

私は、以下の理由で「住信SBIネット銀行」にしました。

複数同時に仮審査することもできますが、以下の理由で、まずは、一つの銀行からで良いと思います。

仮審査に落ちてしまったら、別の銀行に仮審査をすれば良いと思うよ!

複数申し込むのは、結構手間がかかるもんね

銀行が決まったら、返済シュミレーションをしていきます。

住信SBIネット銀行にする場合、以下のサイトを使ってシュミレーションをすると、とても分かりやすかったです。

参照:住信SBIネット銀行公式サイト(住宅ローン借換えシミュレーション)

借換する条件に、返済方法を選択するところがあります。

そのため、2種類の返済方法は理解しておいた方がと良いと思います。

借入利率が一定であれば、返済額が毎月同じ金額になる返済方法

特徴:返済当初の返済の負担は少ないが、利息分が占める割合が多いので元金が減りにくく、元金均等返済よりも総返済額が多くなる

一定額の元金に利息分を加えた金額を返済する返済額が毎月異なる返済方法

特徴:返済当初の返済の負担は大きくなるが、返済していくにつれて返済額が少しずつ減っていく元利均等返済より総返済額が抑えられる

どちらにもメリットがありますので、自分にあった返済方法を選ぶことをおすすめします。

私は、返済の負担を大きくしたくなかったため、「元利均等返済」にしました。

「現在の条件」と「借換えの条件」を入力していくと以下のように簡単にシュミレーション結果が出ます。

諸経費(事務手数料等)も含んだ計算結果なので、実際にどれだけ金額を抑えることができるのかがとても分かりやすいです。

仮審査…本審査の前に行われる事前審査

「希望する金額が借りられるか」を簡易的に確認するために行われる審査

仮審査は、自宅からでもweb上で必要事項を入力するだけで、簡単に申し込みすることができます。

住信SBIネット銀行では、仮審査申込時には次の項目をWeb上で入力します。

必要事項を入力するために、以下の内容が分かる書類をあらかじめ用意しておくことをおすすめします。

2024年10月から、LINEでも手続きができるようになったので、より簡単に申し込みができるようになっていると思います。

引用元:住信SBIネット銀行公式サイト(LINE公式アカウントを開設)

現在、借り入れしている銀行に金利を下げてもらうのが手間、時間、お金がかからないため、最も良い方法です。

しかし、ただ「金利を下げてください」といっても金利を下げてもらうのは難しいです。

そこで、仮審査の結果を提示して金利を下げてもらえるか交渉してみました。

交渉って聞くと難しそう…

交渉に失敗してたとしても、借り換えれ良いだけだから、軽い気持ちで良いと思うよ!

結果:残念ながら交渉は失敗してしまいました…

所要時間:本人確認を含めて約15分

住信SBIネット銀行に0.32%の金利を提示されおります。できればこのままお借りしたいと考えていますが、金利を下げてもらうことは可能でしょうか?

少々お待ちください…

確認させていただきましたが、お客様の金利は当行の一番低い金利での契約になっております。申し訳ございませんが、現状、金利を下げることはできません。

住宅ローンの融資担当者が分からなかったので、代表に電話をして住宅ローンの融資の電話窓口の方に対応してもらいました。

交渉は失敗してしまったのですが、「対応していただく担当者によって変わるかもしれない」という話もあったので、納得しきれませんでした。

会社のメイン銀行=住宅ローンを借りている銀行だったので、会社の総務部長に相談してみました。

総務部長と銀行の融資担当者は、長い付き合いがあるということで、口利きしてくれるということになりました。

しかし、結果は変わりませんでした。

現在契約している金利が一番低い金利という同じ理由で、金利を下げることはできませんでした。

交渉には「時間」も「お金」もかからないので、やってみる価値はあるよ!

交渉して成功すればラッキーだもんね!

本審査…融資の可否を判断するための最終的な審査

※仮審査に通過したとしても、本審査で落ちる場合がある

仮審査通過後、本審査へ手続きする案内がメールで送られてきます。

やることは以下の2つです。

私は、「3大疾病50プラン」(上乗せ金利がない基本プラン)にしました。

私の場合、0.2%金利が高くなると、返済額が60万円以上高くなってしまうため、借り換えによる効果が減ってしまいます。

「3大疾病50プラン」にした理由は金利0.2%払う分を「万が一の時のため」に貯金していた方がいいと考えたためです。

心配だから入ったほうが良いのかな?

保険と同じで、漠然とした不安で決めないで、「いくら足りなくなってしまうのか」を考えて決めた方がいいよ!

住宅ローン残高の返済に対して

50プラン…50%の保険金が充てられる

100プラン…100%の保険金が充てられる

引用元:住信SBIネット銀行公式サイト(団体信用生命保険について)

web上で申し込みができ、健康状態を申告するだけなので、手間も時間もかかりませんでした。

※診断書や健康診断の結果等の提出はありませんでした。

引用元:住信SBIネット銀行公式サイト(団信申込みの診断書)

申込書を必要事項を記入するのですが、仮審査の時に申請した事項はあらかじめ入力さており、そこまで、時間はかかりませんでした。

また、提出書類を入手するのは「少し面倒だなあ」「時間がかかるだろう」と思っていましたが、思ったより時間はかかりませんでした。

私の場合は、下記の提出書類でしたが、状況によって提出する書類が変わってきます。

参照:住信SBIネット銀行公式サイト(正式審査お申込時の必要書類)

その他、車のローン、カードローンなど、借り入れしている場合、「返済予定明細表」の提出が必要です。

私は、奨学金を借りていたので、奨学金の「奨学金返還証明書」を提出しました。

web上で申請できるので、ほとんど時間はかかりませんでした。

ログインには「奨学生番号」が必要なのですが、忘れてしまっても問題ありませんでした。

「奨学金相談センター」に連絡したらすぐに教えてくれます。

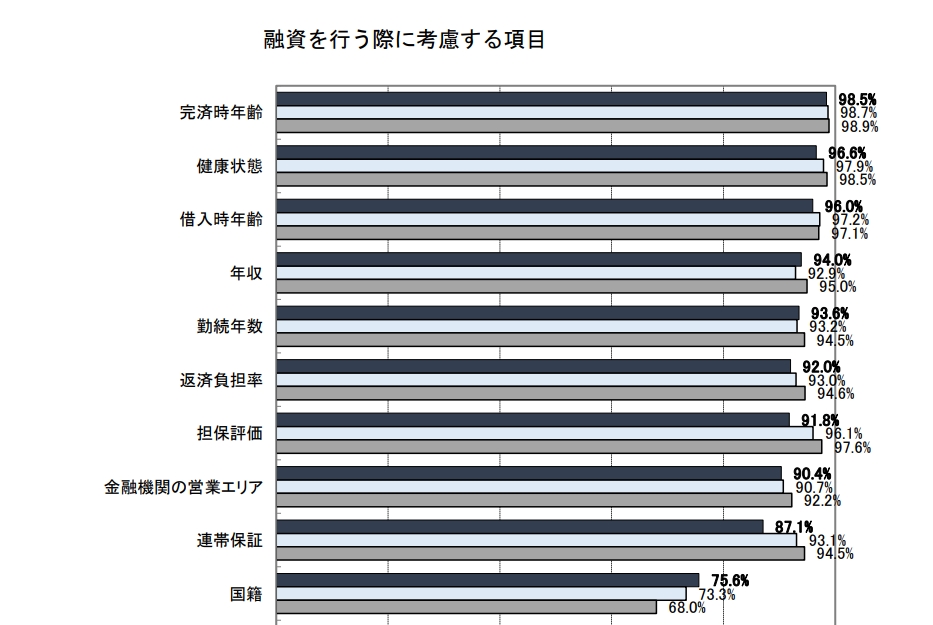

引用元:国土地理院(令和5年度民間住宅ローンの実態に関する調査結果報告書)

住宅ローンの審査を申し込む際、銀行がチェックしている審査項目を知っておくことも大切です。

そもそも、金融機関が審査する目的は以下のためだと思います。

自分が相手に大金を貸す場合も、同じようなことを考えるよね

そう考えるとイメージしやすいね!

担保評価…物件(住宅)を担保にするため

無事、本審査を通過したので、住宅ローンの借り換えをするために、借りている地銀Aに完済の手続きをしました。

平日しか営業していないため1日休みをとりましたが、それほど時間がかからなかったので、半日休みでも良かったかなと思いました。

全額繰上げ返済の場合、手数料がかかりました。

銀行によって金額は異なると思いますが、確認しておいた方が良いと思います。

また、「もう少し考えておいた方がよかったな」と感じることがありました。

完済日=借入日

完済日を決めるとき「結構余裕を持った方が良い」と銀行員に言われたため、かなり余裕を持った日程にしました。

たしかに、完済の手続きの後、司法書士との面談があるため、余裕のある日程は必要です。

ただ、完済日が後になればなるほど、金利の影響を受けるということをあまり考えていませんでした。

借入額が大きいため、少し遅らすだけでも返済額が変わってくるため、金利のことも考えることをおすすめします。

抵当権…銀行から借り入れする際に家や土地を担保に設定する権利

抵当権抹消…不動産登記簿に登記されている抵当権を抹消する手続き

以下の内容を、借り入れしている銀行に確認する必要があります。

※本人だけ受け取り可能の場合、抵当権抹消書類を司法書士に渡す必要がある

私の場合、銀行で確認したら、「抵当権抹消書類は本人しか受け取れません」ということでした。

しかし、司法書士の方が銀行に直接お話をしていただいたら、司法書士の方も書類の受け取りは可能ということになりました。

結果的に、直接やりとりしてもらったのでとても助かりました。

本人しか受け取りできないと言われてしまっても、大丈夫なこともあるので、司法書士の方に確認してみるのもいいかもしれません。

司法書士の方は、東京都内の方だと思っていましたが、県内の司法書士の方でとても驚きました。

また、司法書士の方がとても良い方で「お忙しいと思いますので、自宅までお伺いしますよ。」と言っていただきました。

結果的に、会社と同じ市内だったので、会社に来ていただき休み時間中(1時間以内)に手続きすることができました。

私自身、司法書士の方との面談が最も不安でした。

しかし、対応がとても良い司法書士の方で、心配する必要はなかったと思いました。

私のように、「不安」「心配」という方は、そんなに心配する必要はないと思います!

住宅ローンを借り換えする前に知っておいた方が良いことが以下の4つになります。

以下の内容が、実際に、住宅ローンの借り換えをした手順になります。

住宅ローンの借り換えることによって、大きく得をする可能性があります。

少しの手間と時間はかかりますが、それほど難しいことはないので、検討する価値は絶対にあります。

気になる方は、モゲチェックで、どんな銀行が良いのかチェックしてみるのも良いかと思います。

少しでも「住宅ローンの借り換えやってみようかな」と思えるきっかけになったら嬉しいです。

最後まで読んでいただきありがとうございました!

少しでも参考になったという方は、励みになるので、いいね!ボタンお願い致します!!