【実体験】生命保険の見直しで節約!本当に必要な保険金の計算方法

hemaguankou@gmail.com

こつこつDAYS

自動車保険って、大きな固定費ですよね。

見直したいと思っていても、「不安」「どの保険が良いのか分からない」と迷って、 結局そのまま… という方もいらっしゃると思います。

私も以前は よく分からないままディーラー(保険代理店)で自動車保険を契約 していました。

自分で自動車保険を選ぶのが不安という理由で、担当者が勧める安心感によって、ディーラーの保険を選んでいました。

しかし、保険の内容をしっかり理解し、必要ない補償を見直し、 ネット型保険に切り替えた結果、1台だけで年間4万円 の節約に成功しました。

4万円もあれば、旅行にも行けるし、美味しいものも食べられるね!

私の実体験をもとに「自動車保険の基本から選び方」や「見直しのポイント」を共有したいと思います。

「自動車保険を見直したいな…」と思っている方の参考になれば嬉しいです!

自動車保険の保険料は抑えたいけど、補償の選び方が分からない

まず、自分で保険を選ぶためには、「保険の本質」を理解することがとても大切です。

「保険の本質」を理解することで、自分にとって本当に必要な保険がどうかを判断できるようになります。

起こる可能性が低いが、金銭的損失が大きいリスクに備えるもの

例えば、以下のような考え方が大切になります。

経済評論家の山崎元さんの著書で、「保険」について以下のように書かれていました。

保険それ自体は、(1)滅多に怒らないことだけれども、(2)起こった場合の損失が破壊的に大きい、リスク・イベントに対して、人が集団で対処する巧妙で賢い仕組みだ。

保険を利用することが経済的意思決定として正当化されうる必要条件はこの(1)と(2)を満たすことだ。

つまり、この条件に当てはまらないものは、「もしかして必要ない保険かも?」と考えることが大切です。

この考え方は、生命保険だけではなく、自動車保険においても同じことが言えると思います。

では、自動車事故において損害が大きいケースを考えてみます。

①対人賠償:相手に重傷を負わせたり、死亡させたりした場合

相手が骨折や内臓損傷などで長期入院・治療が必要となり、慰謝料や治療費、休業補償など合わせて数千万円の賠償金が請求される可能性がある

②対物賠償:他人の車や建物、設備に大きな損害を与えた場合

高級車に衝突して車両の修理費用が数百万円、または建物の一部が壊れて修繕費が数百万円以上、請求される可能性もある

③人身傷害保険:事故で死亡または、後遺症が残ってしまった場合、同乗者を死亡または、ケガをさせてしまった場合

④車両保険:事故で車が全損し、買い替えが必要になった場合

自動車ローンで購入している場合は、残りのローン負債と新たな車両購入費用の両方が発生する可能性がある

自動車事故における損害に対して「自分の貯金でカバーできるか?」を考え、その上で、 本当に必要な補償かどうか を見極めていくことが大切です。

自動車の運転中に発生する事故やトラブルによる損害を補償する保険

ご存じの方も多いかと思いますが、自動車保険には、「自賠責保険」と「任意保険」の2種類があります。

自動車保険=自賠責保険+任意保険(基本補償+特約)

「自賠責保険」は、加入が義務づけられているため、自分で選ぶ必要があるのは「任意保険」です。

ただし、「任意保険」を適切に選ぶためには、「自賠責保険」の補償内容を正しく理解することが大切です。

自賠責保険だけではカバーしきれないリスクを、任意保険で補うことで、万一の事故時にも十分な備えができるようになっています。

| 死亡による損害 | 最高 3000万円 |

| 後遺障害による損害 | 最高 4000万円 |

| 障害による損害 | 最高 120万円 |

自賠責だけでは、補償が足りないケースがあるため、「自分にとって貯金で払えないケース」を考えて加入することが大切です。

ほとんどの場合、任意保険は必須になりますが、その理由は以下の内容になります。

事故で相手の車や建物を壊した場合、自賠責では1円も出ない

事故で賠償額が1億円だった場合、自賠責の3000万円を超えた分は自己負担

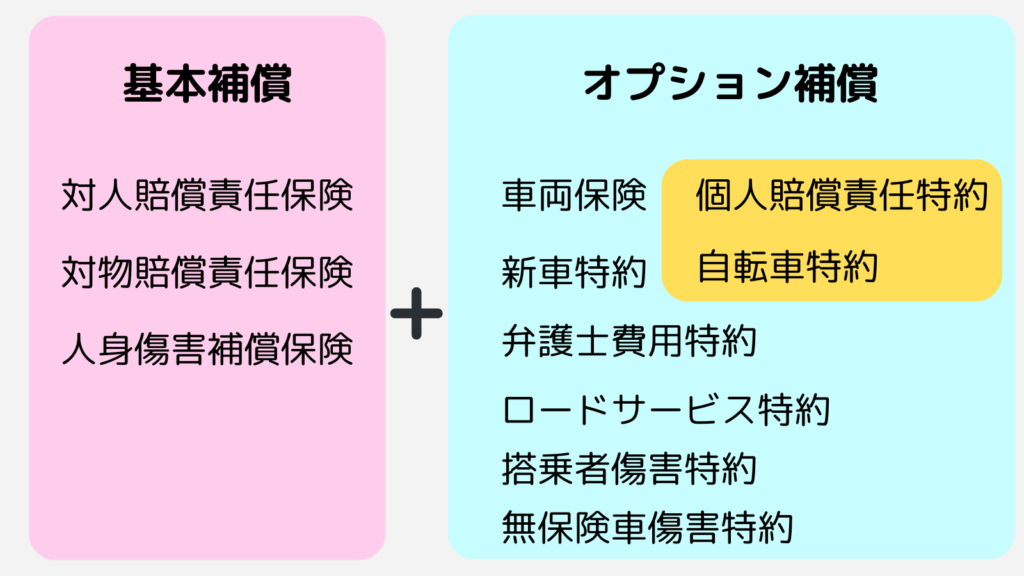

任意保険には、「基本補償」と「オプション補償(特約など)」があります。(基本補償をベースに必要な特約を選ぶ)

以下のような、補償内容がありますが、保険会社によって保険名は変わります。

| 補償種類 | 内容 | 判断基準 |

|---|---|---|

| 対人賠償責任保険 | 事故で他人に怪我や死亡の損害を与えた場合の賠償 | 事故時の大きな賠償リスクをカバーするため、必須 |

| 対物賠償責任保険 | 事故で他人の車両や建物などに損害を与えた場合の補償 | 高額な修理費が発生するリスクを考慮し、必須 |

| 人身傷害補償保険 | 自分や同乗者の治療費、慰謝料などを補償 | 健康保険だけではカバーしきれない医療費をが発生するリスクを考慮し、必須 |

| 特約の種類 | 内容 | 判断基準 |

|---|---|---|

| 車両保険 | 自分の車の修理費や買替費用を補償 | 車の価値、ローン残債、事故リスクが高い場合に検討 |

| ロードサービス特約 | 故障時の牽引、燃料補給、バッテリー上がり対応などの緊急支援 | 長距離走行や頻繁に車を利用する場合は有効 |

| 弁護士費用特約 | 事故後の示談交渉や訴訟時に発生する弁護士費用を補償 | 法的トラブルに備えたい場合、精神的・経済的リスクを軽減 |

| 搭乗者傷害特約 | 事故時に車内の同乗者の怪我に対し、定額で保険金を支給 | 複数人同乗する方や家族を同乗させる場合、安心材料として検討 |

| 無保険車傷害特約 | 相手が無保険の場合に、自分や同乗者の治療費等を補償 | 地域や交通事情で無保険車のリスクが高い場合に有効 |

| 新車特約 | 車両全損時、新車価格相当を補償 | 新車購入時の経済的リスクが大きい場合に、追加で検討 |

| 特約の種類 | 内容の説明 | 判断基準 |

|---|---|---|

| 個人賠償責任特約 | 日常生活で起きた事故で、損害賠償責任を負った場合の損害を補償 | 事故による賠償額が基本補償の限度を超えるリスクがあると感じる方は検討 |

| 自転車特約 | 自転車事故による自分対する治療費を補償 | 日常的に自転車を利用し、事故リスクを感じる場合は安心材料として加入を検討 |

保険料を抑えるなら、ネット型保険がおすすめですが、「ネット型保険」と「代理店型保険」のそれぞれの特徴を理解し、納得して保険に入ることが大切です。

それぞれの保険の特徴を理解し、自分のライフスタイルに合わせて選ぶことが重要だよ!

以下は、「ネット型保険」と「代理店型保険」の特徴をまとめた表です。

| 比較項目 | ネット型保険 | 代理店型保険 |

|---|---|---|

| 契約方法 | 公式ウェブサイトや専用アプリを使って、24時間いつでもオンラインで手続きが完結。 | 店舗や代理店で対面・電話で手続きする必要があり、営業時間や店舗の場所に左右される。 |

| 保険料・手数料 | 仲介手数料がかからないため、一般的に低コスト。料金が透明で比較もしやすい。 | 対面でのサポートや個別相談がある分、手数料・保険料が高めになりがち。 |

| サポート体制 | チャット、メール、電話などのオンラインサポートが中心。対面サポートは基本的になし。 | 専門知識を持った担当者が直接対応するため、細かい疑問や相談にも丁寧に答えてくれる。 |

| 情報の透明性 | すべての条件やプランがウェブ上に明記され、利用者自身で簡単に比較・検討できる。 | 担当者の説明に依存する部分が大きく、情報が個別対応となるため、一律の比較が難しい場合がある。 |

| 契約プロセスの簡便さ | 手続きがシンプルで、必要な書類のアップロードなどもオンラインで完結するため、スピーディに契約が進む。 | 対面や電話での手続きが中心のため、煩雑な手続きや時間がかかるケースがある。 |

以下は、それぞれの特徴をまとめた「ネット型保険」と「代理店型保険」のメリット、デメリットになります。

| ネット型保険 | 代理店型保険 | |

|---|---|---|

| メリット | ・低コストで契約できる ・自分で条件を透明に比較できる ・手続きが迅速で便利 | ・対面相談で安心感が得られる ・専門家のアドバイスが受けられる ・複雑な疑問もその場で解決できる |

| デメリット | ・オンライン操作に不慣れな方にはハードルがある ・対面サポートがないため、細かい疑問は自力で解決する必要がある | ・手数料や保険料が高め ・条件比較がしにくい ・契約手続きに時間がかかる |

引用元:おとなの自動車保険公式サイト

私が入っている自動車保険は「おとなの自動車保険」になります。

この保険に決めた理由としては、ネット型保険を検討していた時(2年前2023年)、価格.com 自動車保険 満足度ランキングで1位だったためです。

現在、満足度ランキングの順位は落ちてしまいましたが、手続きがとても簡単で保険の内容にも満足しているため継続して加入しています。

価格.com 自動車保険 満足度ランキングで2年連続第1位獲得

他のネット型保険も気になる方は、無料の『自動車保険一括見積り比較サイト』を使ってみると比較しやすい!

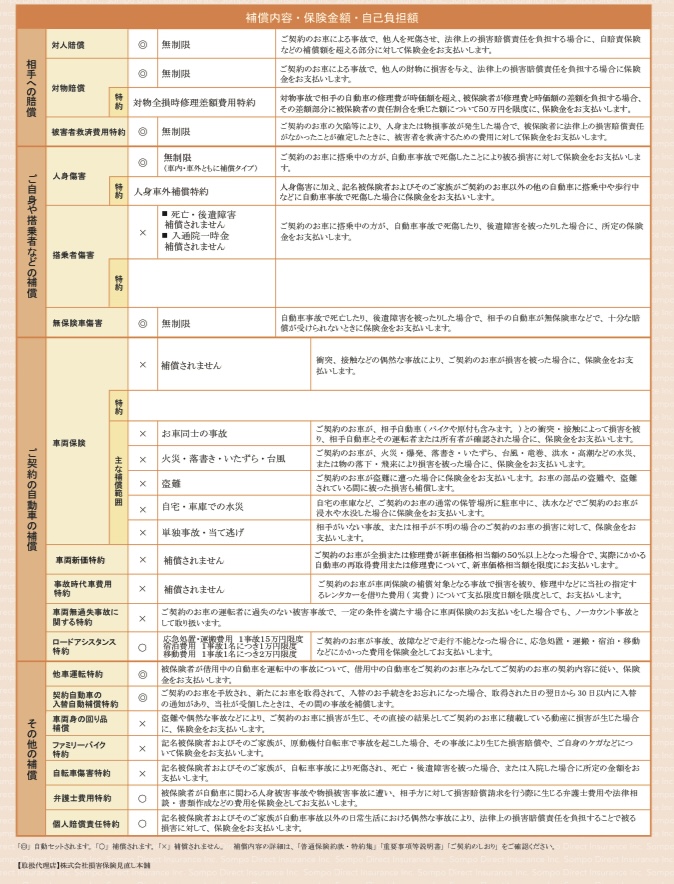

| 基本補償 | 自動セット特約 |

|---|---|

| 対人賠償保険 | 他車運転特約 |

| 対物賠償保険 | 他車運転特約 対物全損時修理差額費用特約 |

| 人身傷害保険 | 無保険車傷害 |

+

| 選べる補償 | 選べる特約 |

|---|---|

| 車両保険 | 車両無過失事故に関する特約 ※自動セット |

| 車両新価特約 | |

| 車両全損時修理特約 | |

| 事故時代車費用特約 |

+

私自身が「大人の自動車保険」で選んだ補償は、以下になります。

それぞれの補償を選んだ理由、いらなかった補償、選ばなかった補償の理由を共有したいと思います。

以下の補償は、自動セットされますが、前述した保険の本質「起こる可能性が低いが、金銭的損失が大きいリスクに備える」ために必要な補償です。

対人、対物賠償保険、人身傷害保険については、「自動車事故において損害の大きい具体例」で述べた通り、事故により損害が大きくなる可能性があるため、必要な保険です。

私自身は、子供が2人いるため、万が一のリスクに備えて加入しています。損害が大きくなるケースがあるため、「保険の本質」を考えると入っておくべき保険だと思います。

個人またはその家族が、日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合の損害を補償する保険

火災保険・クレジットカード付帯保険などにも付いていることがあるよ!

他で加入していないか確認しておかないと損するかもね

自転車事故によって、人をはねてケガをさせてしまうリスク

被害によっては9000万円以上の賠償金を支払わなくてはならないという事例もある。(本人以外の家族が起こしてしまう可能性もある)

| 判決認容額 | 事故の概要 |

|---|---|

| 9,521万円 | 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。( 神戸地方裁判所、平成25(2013)年7月4日判決) |

以下は、「保険の本質」ではないケースですが、「安心感」と「コスパが良い」という理由で選びました。

参考:おとなの自動車保険公式サイト(ロードアシスタンス特約(ロードサービス))

私が、選ばなかったかった保険と特約は以下になります。

自動車が事故等によって損害を被った場合に、修理費などを補償する保険

私自身も、以前は、担当者に勧められるがまま入っていましたが、以下の理由で、現在は車両保険を外しています。

普段の運転状況や自己のリスク許容度から、重大な事故に遭う可能性が低いと判断できる場合、毎年支払う保険料を貯蓄に回すほうが合理的

保険を使うと保険料が上がってしまうので、軽い事故の時は、使わない方が良いことがあるからね

そういう時は「せっかく保険料を払っているのにもったいないなあ」って感じるよね

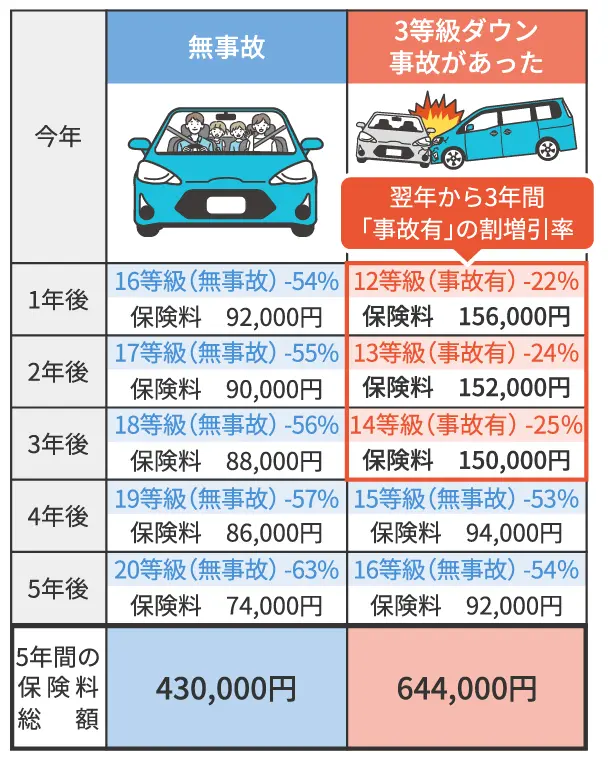

実際に、どのぐらい保険料が上がってしまうのか具体例を紹介します。

<条件>

この条件で、保険を使った場合には、保険を使わなかった場合と比べて、5年間で支払う保険料の金額が214,000円も高くなってしまいます。

あくまでも具体例なので、実際に加入している保険の場合だと金額差はありますが、保険を使うと思ったより高い保険料を支払うことになるということを知っておくことは大切です。

死亡または後遺障害、ケガをした場合に、あらかじめ定められた金額が支払われる

「搭乗者傷特約」と似たような補償に「人身傷害保険」があります。

人身傷害保険は、過失割合に関わらず実際にかかった損害額が支払われます。

人身損害保険は、医療費の自己負担がほとんどないってことだね

医療費をカバーするなら人身傷害保険だけで十分!

「搭乗者傷特約」は、あらかじめ決めておいた金額がすぐに入るが、「人身傷害保険」は、手元に入るまでに時間がかかってしまいます。そのため、すぐに必要な病院代は、先に自分で支払う必要もあるかと思います。

自転車事故で自分が負ったケガの治療費を補償する特約

以下の表は、個人賠償責任特約と自転車傷害特約の比較した表になります。

| 特約の種類 | 補償対象 | 内容の概要 |

|---|---|---|

| 個人賠償責任特約 | 相手方への損害(対人・対物) | 事故で自分が過失により相手の身体や物に損害を与えた場合の賠償責任を補償 |

| 自転車傷害特約 | 自分自身のケガ・傷害 | 自転車事故で自分が負ったケガの治療費を補償。自身の怪我に対する負担を軽減 |

このように、どちらの特約も自転車事故に対する補償ですが、補償対象が異なるため、自分や家族のリスクに応じて適切に選ぶことが大切だと思います。

自動車保険を見直すことで、毎年の支出を大幅に削減できる可能性があります。

まず、自分自身で見直すためには、保険の本質と、現在加入している保険の補償内容をしっかり理解することが大切です。

起こる可能性は低いが、万が一発生すると大きな損害になるリスクに備えるもの

自分の補償が何をカバーしているかを把握すれば、漠然とした不安も解消され、実際に必要な補償かどうかが見えてきます。

さらに、補償を選ぶ際は「自分の貯金でカバーできるかどうか」を基準に考えることで、本当に必要な補償だけを選ぶことができるはずです。

リスク許容度、車の価値、使用状況を正確に把握し、最適な補償プランを組み合わせることが重要です。

まずは、現在の自動車保険の内容をチェックしてみると良いと思います。見直しの一歩が、家計にとって大きな安心と節約につながっていくはずです。

最後までお読みいただき、ありがとうございました。少しでも、自動車保険の見直しの参考になったら嬉しいです。

この記事が少しでもお役に立ったなら、『いいね!』を押していただけると、とても励みになります!